今天凌晨,正经发布了三季度财报。

和预期中的略微有些偏差,碍于之前展现出的景色,本以为这家好意思国新动力车企会接续一直以来的纰谬,却没念念到带来了惊喜。一方面,几项要害数据纷纷向好;另一方面,马斯克又收复了过去“狂立Flag”的内容。

况兼,与10月初那场大失所望的发布会不同,这一次本钱市集终于买账了,况兼给出了比较正向的反映,盘后股价一度涨幅超越12%。

由此细目会有好多读者敬爱,究竟发生了什么?

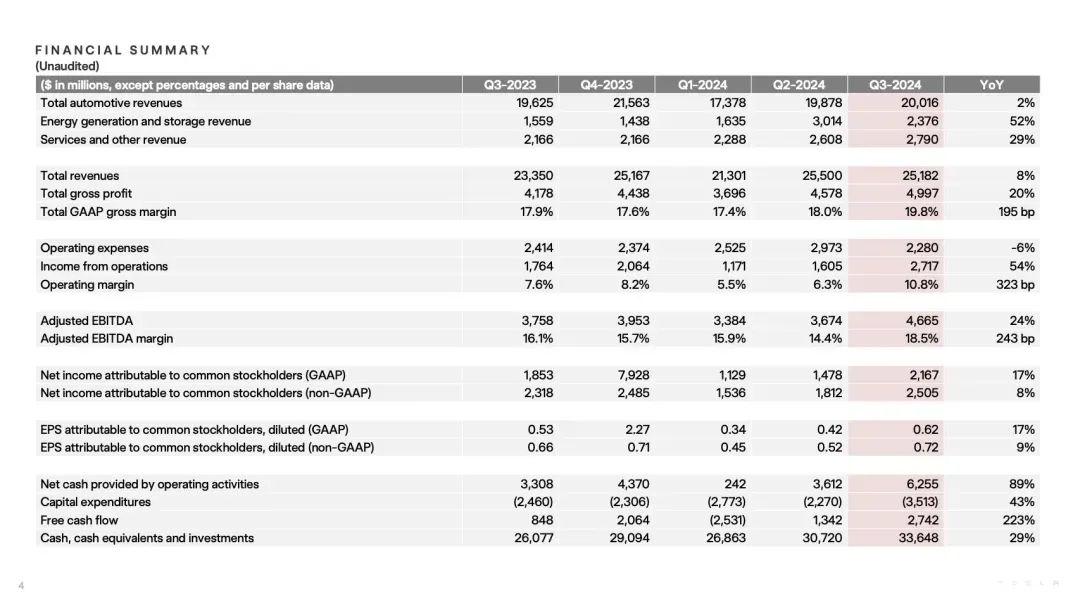

具体来看,所有这个词三季度,特斯拉共拜托新车462,890 辆,较昨年同期的435,059辆增长6%。总营收为251.82亿好意思元,较上年同期的233.50 亿好意思元增长8%,但仍低于外界预期的253.7亿好意思元。

进一步拆解,特斯拉汽车业务的营收为200.16亿好意思元,同比增长2%;动力发电和储能收入为23.76亿好意思元,同比增长52%;处事和其他收入为27.9亿好意思元,同比飞腾29%。

好在,净利润从昨年的18.5亿好意思元增长至21.7亿好意思元;三季度非GAAP口径下稀释后每股收益(EPS)为0.72好意思元,同比增长近9.1%;举座毛利率,更是一下子跃升至19.8%。

三者,均奏效跑赢“分析师”。

至于赢利的原因,特斯拉给出的官方解释为,“因为咱们将每辆车的销售成本降至历史最低水平,约为35,100好意思元。与昨年同期比较,每辆车的成本下降了约 2,000好意思元。”

换言之,愈发极致的降本与高效。

不外,这样的说法俨然照旧带来了争议。毕竟,不成忽略的是,所有这个词三季度,特斯拉收货于通过向其它汽车制造商出售碳信用额度,获取了7.39亿好意思元的净利润。为史上第二高,仅次于二季度的8.9亿好意思元。

与此同期,就在特斯拉发布三季度财报的同期,其迎来了又一里程碑时刻,第700万辆新车下线。而更早之前这家好意思国新动力车企在华的上海工场,迎来了第300万辆新车下线。

一前一后足以讲授,中国位于特斯拉政策河山中的权重,还在变大。

天然,必须点出的是,固然今天著作的主角,祭出一份算得上可以的三季度财报,但2024全年试图竣事销量层面的正增长,四季度则需至少卖出新车51.5万辆。

麇集现在大师的销耗大环境,抛给特斯拉的压力后堂堂的摆在那边,尤其是手中能打的牌就这样多。

而在三季度财报发布后的电话会上,身为掌舵者的马斯克可谓火力全开。

比方,绝不障翳的暗意,收货于汽车成本裁汰和自动驾驶的出现,来岁特斯拉的总销量在最为理念念的情况下或将增长20%-30%。

比方,无东说念主驾驶出租车Cybercab将于2026年竣事大畛域分娩,目的是每年至少分娩200万辆;特斯拉将于2025年,在好意思国得州和加州推出网约车业务,正在恭候监管审批。

比方,当特斯拉的低价电动汽车车型面世时,单价将低于3万好意思元;特斯拉不会分娩枯竭无东说念主驾驶版块的低价车;老例的2.5万好意思元电动汽车将“毫无兴味兴味”。

比方,特斯拉更大的责任是加速大师动力立异,旗舰纯电跑车Roadoster更多起到的仅仅字雕句镂的作用。但现在,其还是接近完成缠绵,会畸形的轰动。

比方,按照特斯拉的估算,到2025年二季度,FSD将比东说念主驾愈加安全,况兼FSD V13版块展望将很快推出。

再比方,对于东说念主形机器东说念主,马斯克称下一代Optimus会领有22向的目田度,是老款的两倍……

归正,汇总下来,每一个维度,旁不雅者们险些皆找到了念念要的谜底。

但在我心中,望着上述一丝一滴,以及三季度成绩单,不禁惊叹:“固然特斯拉依旧很强,但却缓缓失去了也曾‘东说念主挡杀东说念主,佛挡杀佛’的爆棚景色,好似放心堕入到了不成幸免的发展瓶颈之中。”

而凭证之前今天著作东角的明白,“咱们正处于两次主要增长波涛之间。第一次增长波涛,始于(丨)和平台的大师膨大;深信下一次增长波涛将始于自动驾驶的跳跃和新址品的推出,包括那些基于下一代汽车平台构建的居品。”

可问题是,你真以为特斯拉会迎来第二次的爆炸性的输出吗?

感性客不雅地讲,第一次着实占尽天时、地利、东说念主和;第二次,推测没那么纵欲与写意了。就拿其脚下在华为例,躺着赢利的日子室迩人远,同期又在遇到诸多强有劲竞争敌手的会剿,情况就是这样个情况。

接下来,年复一年不在训导着集疯子、狂东说念主与天才于孤单马斯克的操盘才气。至于最终效用怎样,很快期间会给出反映。

第一个施行点,等于2025年销量能否竣事20%-30%的上扬。